В Москве за лето количество ипотек, по данным городского управления Росреестра, выросло почти на 20 процентов. А квартирных аренд за то же время стало больше примерно в 1,5 раза — об этом свидетельствуют данные крупных агентств недвижимости. Почему пока одни покупают, другие довольствуются чужими «квадратами»? Что в конечном итоге выгоднее: ипотека или свое жилье в Москве?

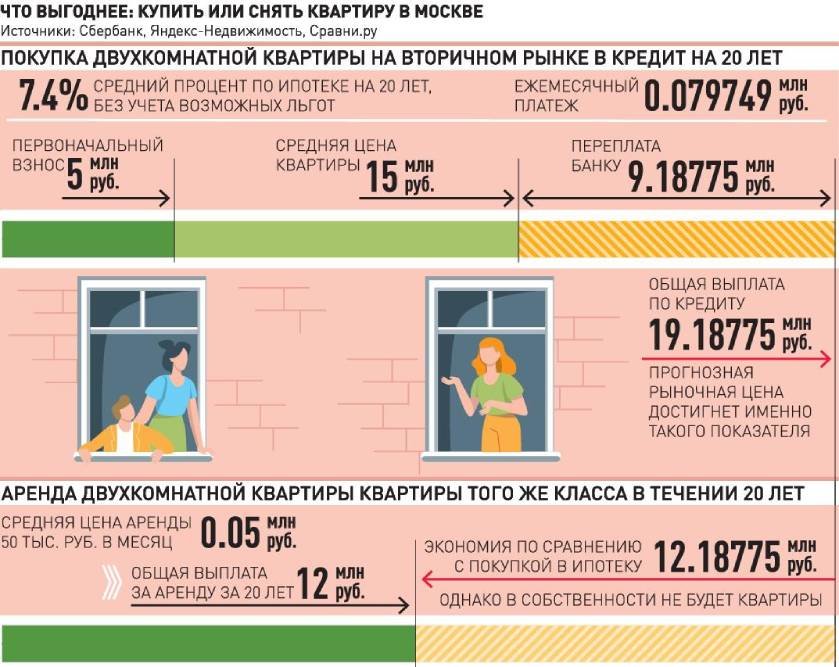

Попробуем разобраться с помощью калькулятора "Банки.ру" и усредненной процентной ставки в 7,4 процента. Чтобы купить двухкомнатное жилье в районе метро "Отрадное", рыночная стоимость которого оценена ЦИАН примерно в 15 млн руб, выясняем, что для более-менее комфортного платежа в 79 949 рублей в месяц на 20 лет необходим первоначальный взнос в 5 млн рублей.

С одной стороны, это кажется неподъемными тратами. С другой, именно такие суммы — 80 тысяч и более — семьи с детьми тратят на аренду квартиры и коммерческие садики. А теперь подсчитаем, сколько же денег уходит за те же 20 лет за квартирную аренду. Итог — 12 млн рублей. И ни одного собственного "квадрата" в столице. В случае с кредитом банку бы за те же 20 лет переплатили бы 9,2 миллиона по процентам. Вроде тоже весомо. Но с вами ведь остается московская жилплощадь.

"Даже если через полгода цена на вашу ипотечную квартиру снизится на 5-10 процентов, то через год-два она все равно будут выше, чем сейчас", — прогнозирует гендиректор "Агентства инвестиций в недвижимость Москвы" Валерий Летенков. Итак в конечном итоге собственная ипотечная квартира окажется выгоднее. За 20 лет вложения в жилье отобьются.

Инфографика "РГ" / Леонид Кулешов / Сергей Бабкин